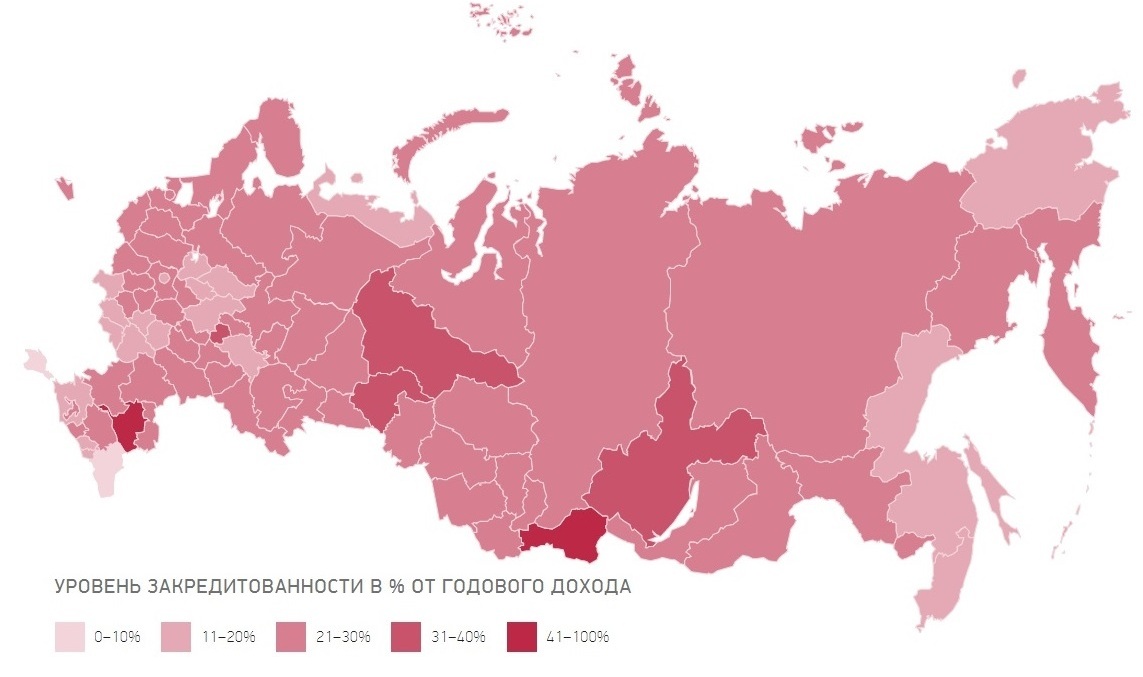

Россияне все чаще берут кредиты. Эксперты решили проанализировать ситуацию и составили Кредитную карту России. Выяснилось, что в пересчете на каждое российское домохозяйство объем задолженности на 1 октября 2017 г. составил 205,9 тыс. рублей. Рассчитали также показатель закредитованности доvохозяйств, подсчитав, какую долю семейного дохода жители регионов отдают банкам для гашения долгов. В среднем по стране он составил 21%, но в ряде регионов, в том числе в Тюменской области и ХМАО, этот показатель значительно выше.

Фото top-rf.ru

Максимальный показатель закредитованности в настоящее время сохраняется в Республике Калмыкия, где семьи относят в банк 44% годового дохода, и Республике Тыва (42%). Относительно высокая закредитованность – у домохозяйств Иркутской области (35%), ХМАО (35%), Республики Чувашия (34%), Тюменской области (33%). Самый низкий уровень закредитованности – у домохозяйств Республики Крым и г. Севастополя (3-4%), Республики Дагестан (4%), Чеченской Республики и Республики Ингушетия (по 5% соответственно).

(составлен PARK72.RU на основе данных ОНФ)

1 место – 44% – Калмыкия

2 место – 42% – Тыва

3 место – Иркутская область и ХМАО-Югра

4 место – 34% – Чувашия

5 место – 33% – Тюменская область

6 место – 30% – Новосибирская область

7 место – 29% – Якутия, Томская область, Красноярский край, Оренбургская область, Коми, Карелия

8 место – 28% – Республика Марий Эл, Удмуртия, Забайкальский край, Кемеровская область

9 место – 27% – Хакасия, Алтай, ЯНАО, Челябинская, Курганская, Ульяновская области, Мордовия, Ленинградская область

10 место – 26% – Астраханская и Кировская области

Исследование проводилось экспертами ОНФ в рамках проекта «За права заемщиков». За основу они взяли данные Росстата и Банка России. Анализ информации показал, что объем общей кредитной задолженности россиян достиг исторического максимума и составил 11,63 трлн руб. При этом доля просроченной задолженности составила 7,5% от кредитного портфеля, что является минимальным показателем с середины 2015 года. Однако долговая нагрузка наименее обеспеченных граждан продолжает расти, констатировали аналитики.

Кредитная карта России составлена экспертами проекта ОНФ “За права заемщиков”

Средний размер просроченной задолженности по стране – 15,5 тыс. рублей (7,5%). Существенно превышает среднероссийский уровень доля «просрочки» в Республике Ингушетия (25,3%), далее с большим отрывом следуют Карачаево-Черкесия (13,1%), Бурятия (11,7%) и Адыгея (10,5%). В настоящее время отсутствует публичная статистика долгов физлиц, которые были переданы по договору цессии коллекторам. Логично предположить, что коллекторы наиболее активны в федеральных округах с высоким уровнем «просрочки» – Северо-Кавказском, Южном и Сибирском.

«Если в таких регионах, как ХМАО и Тюменская область, уровень закредитованности практически не вызывает беспокойства (в нефтегазоносных регионах уровень доходов населения в целом выше и стабильней), то в Калмыкии и Тыве, очевидно, есть проблемы с чрезмерной долговой нагрузкой заемщиков, – комментируют кураторы проекта. – В то же время низкий уровень закредитованности в республиках Северо-Кавказского федерального округа и Республике Крым, скорее, свидетельствует о низкой доступности кредитно-финансовых услуг, а не о «финансовом здоровье» жителей».

По данным Банка России, с начала года совокупная кредитная задолженность россиян выросла на 7,9% и на 1 октября 2017 года составила 11,63 трлн руб. Объем просроченной задолженности достиг 873,9 млрд руб., увеличившись на 2,1%.

Темпы роста «просрочки» стали минимальными за всю историю наблюдений (с 2009 года). При этом и доля просроченной задолженности от кредитного портфеля составила всего 7,5% – последний раз такой низкий уровень наблюдался в июле 2015 года.

«Такие показатели говорят о постепенном выздоровлении финансовых институтов, занимающихся розничным кредитованием, и улучшении их балансов, – отмечают эксперты ОНФ. – Однако подобное выздоровление пока не коснулось заемщиков, имеющих просроченные долги. По оценкам экспертов Национальной ассоциации профессиональных коллекторских агентств (НАПКА), 380-400 млрд руб. банковских долгов были переданы в 2017 году коллекторам. То есть примерно 1/3 всего объема «просрочки» физлиц, хоть не отражена на балансах банков, но на деле находится в стадии активного досудебного урегулирования».

Вторым фактором улучшения банковских балансов, констатируют эксперты, стал переток части заемщиков в микрофинансовые компании. По данным ЦБ РФ, совокупный объем портфеля микрозаймов по итогам I полугодия 2017 г. составил 104,1 млрд руб., 80% из которых приходилось на займы физическим лицам.

Вторым фактором улучшения банковских балансов, констатируют эксперты, стал переток части заемщиков в микрофинансовые компании. По данным ЦБ РФ, совокупный объем портфеля микрозаймов по итогам I полугодия 2017 г. составил 104,1 млрд руб., 80% из которых приходилось на займы физическим лицам.

Что касается сбережений россиян, то их объем на банковских вкладах и депозитах на 1 октября 2017 года составил 24,87 трлн руб., из которых 77,8% – средства в рублях, 22,2% – в иностранной валюте. С начала года объем вкладов вырос на 2,3%. В пересчете на каждое домохозяйство РФ средний депозит достиг 440,3 тыс. рублей.

Наибольший объем сбережений традиционно отмечается у домохозяйств Москвы и Санкт-Петербурга (1 млн 839 тыс. и 887 тыс. руб. в среднем на одно домохозяйство соответственно). Наименьший объем сбережений в банках хранят домохозяйства Чеченской Республики и Республики Ингушетия (33,9 тыс. и 46,3 тыс. рублей в среднем на одно домохозяйство соответственно).

«Оживление кредитования и сокращение темпов роста просроченной задолженности, безусловно, хорошая тенденция – это признак оздоровления финансовой системы. Вместе с тем, все это происходит на фоне снижения реальных располагаемых доходов, которое зафиксировал Росстат в I полугодии 2017 года. Кроме того, по недавно опубликованным данным Национального бюро кредитных историй (НБКИ), при общем снижении долговой нагрузки долги наименее обеспеченных граждан – пенсионеров, низкооплачиваемых бюджетников и других, продолжают расти и добрались до уровня почти в 30% от их дохода. Это тревожные сигналы, ставящие под сомнение всю «картину выздоровления». Во всяком случае, если смотреть на это с социальной точки зрения. В этой ситуации актуальность поручения президента РФ по итогам «Форума Действий» ОНФ о введении механизмов ответственного кредитования повышается. А неторопливый диалог регулятора с участниками рынка о том, как считать долговую нагрузку и как ее значение использовать для повышения стабильности финансовых институтов, явно затянулся», – подчеркнул руководитель проекта ОНФ «За права заемщиков» Виктор Климов.

PARK72.RU

нам есть кудЫ расти?

коль объем средней задолженности на домохозяйство в два раза ниже сбережений на такое же…

тюменцам просто есть, под что брать. В других регионах даже кредиты не берут!

и под что? под ТЦ что ль… ведь, промышленного производства, как такового нет и не предвидеться! а строительный пузырь вот-вот лопнет…

кстати, у фронтовиков ошибка в расчетах.

ведь в России, всего 55/56 тысяч домохозяйств. следовательно, не может одно и тоже -быть должником в 205 тысяч рублей и иметь депозит в 440 тыр? не канают средние температуры по больнице…

в 2017 году, 57% респондентов сообщили, что у них лично или членов их семей есть один или несколько непогашенных кредитов – вдвое больше, чем в 2009 году (26%)”

Подробнее на ТАСС:

http://tass.ru/obschestvo/4742668?utm_source=twitter.com&utm_medium=social&utm_campaign=smm_social_share