В прошедшую пятницу Госдума должна была рассмотреть в первом чтении закон о коллекторской деятельности, внесенный Сергеем Нарышкиным и Валентиной Матвиенко. После того, как законопроект был согласован в правительстве, депутаты пообещали принять его в весеннюю сессию и как можно скорее. Однако в четверг выяснилось, что закон на рассмотрение Госдумой пока поставлен не будет.

Связано это с тем, что в Госдуму внезапно поступили альтернативные законопроекты; они должны быть рассмотрены прежде, чем будет принято решение, какой именно законопроект будет поставлен на голосование.

Некоторые усмотрели здесь происки банковских структур, которые хотели бы сорвать принятие жесткого закона, серьезно ограничивающего деятельность коллекторов. И для таких подозрений есть основания.

Елена Николаева

«Мы, действительно, ждали, что в эту пятницу уже первое чтение будет. Оно стояло у нас в плане, даже номер седьмой был, я точно помню, и мы все готовились к тому, что будем комментировать принятие первого чтения, обсуждать его будем» (Елена Николаева, депутат Госдумы РФ, «Единая Россия»).

Причиной снятия с повестки законопроекта, который называют одним из самых важных и ожидаемых в весенней сессии, как говорят, стали новые (так называемые «альтернативные») предложения по возможному урегулированию коллекторской деятельности.

«Появляется еще один законопроект. Он абсолютно текстуально, до запятой, соответствует тому, что уже было подано. На сегодняшний день в Государственной Думе двенадцать законопроектов, которые касаются проблемы организации деятельности по взысканию долгов. Это самые разные законопроекты по номерам, с примерно одинаковым содержанием (Николай Гончар, глава комитета Госдумы по финансовому рынку, «Единая Россия»).

Николай Гончар

И каждый новый предложенный вариант требует прохождения определенного регламента. Законотворцы усматривают в этом хитрость противников принятия закона, призванного ограничить коллекторский беспредел последних нескольких лет.

Кредитные организации, микрофинансовые организации болезненно воспринимают принятие такого закона. Причина понятна: они (и об этом они неоднократно предупреждались) ведут исключительно рискованную кредитную политику. Банки используют и многие другие способы оказания давления, кроме того, что сейчас делается в плане затяжки.

Ситуация, которую мы сейчас наблюдаем, драматичная. Депутаты в массе своей свидетельствуют об абсолютной уверенности в том, что те, кто находится по ту сторону баррикад и заинтересованы в непрозрачности, будут предпринимать массу усилий для того, чтобы не допустить принятие этих законов.

Сами представители коллекторской деятельности вовсе не хотят, чтобы их регулировали и чтобы в этой сфере был наведен порядок.

Некоторые банковские структуры, которым удобно, что у них есть такие «отмороженные» коллекторы (которыми, в том числе, пугают заемщиков), тоже не очень хотят, чтобы данный вид деятельности был четко регламентирован государством и контролировался.

Предполагается, что регулирование и контроль над этой деятельностью будет осуществлять орган, уполномоченный правительством. Он же будет вести реестр коллекторских агентств.

За нарушение регламента взаимодействия взыскателя с должником – штраф в 2 миллиона рублей.

Новый закон призван урегулировать не только общение взыскателя с должниками, но и ввести беспрецедентно жесткие ограничения для тех, кто может заниматься коллекторской деятельностью.

Только госпошлина за внесение в реестр обойдется в 100 тысяч рублей. А уставной фонд коллекторского агентства должен составлять не менее 10 миллионов рублей. И еще столько же предусматривается на обязательное страхование.

Однако в стане противников принятия закона, похоже, не горят желанием ни платить, ни играть по-честному. Поэтому парламентарии готовятся к новым интригам.

Попытки кулуарно замотать этот вопрос, конечно, будут продолжаться, и связано, это, главным образом, с тем, что экономически взыскание долгов без правил и без регулирования дает очень серьезные неправомерные доходы и очень серьезную черную сферу оборотов этих долгов.

Банки, дабы получить дополнительную прибыль и навар, передают буквально за проценты, за два, за три, за пять-шесть процентов, передают долги заемщиков на сторону, т.е. коллекторским агентствам, которые сами банки или микрофинансовые организации и учредили.

После этого, естественно, коллекторские агентства получают на свои счета суммы существенно больше, нежели два-три-пять-шесть процентов. Это и двадцать, и тридцать, и шестьдесят, и семьдесят процентов от долгов, но эти деньги не попадают в банковскую отчетность. Эти деньги остаются в коллекторских агентствах, которые, повторюсь, принадлежат самим банкирам.

Всего в России задолженность по кредиту имеет около 40 миллионов жителей, т.е. фактически каждый четвертый. Трудности при выплате процентов испытывает каждый пятый заемщик.

При этом из полутора тысяч действующих по всей стране коллекторских агентств сегодня лишь 80 работают в рамках правового поля.

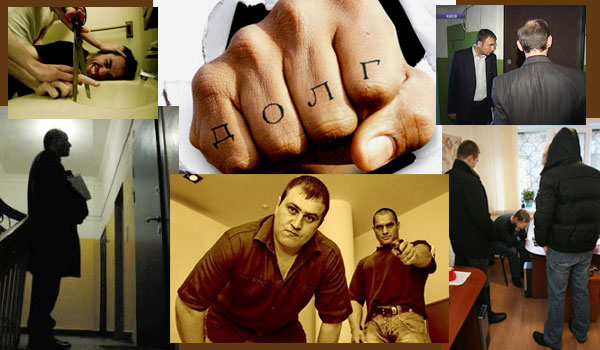

Тенденция такая, что вот мы слышим: побрили налысо; бутылку с зажигательной смесью кинули; еще что-то совершили. То есть арсенал воздействия на должников становится все более разнообразным.

Принимать закон о защите прав заемщиков нужно здесь и сейчас, потому что сложившаяся социальная ситуация, в общем-то, не предполагает возможность его отсрочки, потому что большинство взыскателей как работали полукриминальными методами, так и продолжают их применять при выбивании долгов.

И европейский, и американский опыт показывают, что коллектор – это не выбиватель долгов, а, скорее, финансовый консультант, который помогает найти клиенту устраивающий всех выход. В России пока – с точностью до наоборот.

Вот только несколько недавних примеров.

В Челябинской области полиция ищет коллекторов, которые подожгли дом с четырьмя детьми. Семье удалось спастись чудом.

В Перми взыскатели забили 27-летнего заемщика до смерти из-за долга в 1000 рублей. Убийцы арестованы и ждут приговора.

В Липецкой области будут судить коллекторов, которые избили заемщика (ему сломали челюсть) и обрили наголо его жену (ей приставили ножницы к горлу).

До этого: в Ульяновске коллектор поджег дом из-за долгов пенсионера, в итоге его внук получил 40% ожогов тела; в Кемерово мать-одиночка полгода получала угрозы из-за 20 тыс. руб.; в Асбесте до суицида довели таксиста.

В Тюменской области громких дел не было.

Однако в Тюмени используют свои ноу-хау в этой сфере: коллекторы разрисовывают двери должников крупными надписями «Долг». Размер кредита и продолжительность просрочки особой роли не играют.

Также PARK72.RU писал о том, что 4 марта коллекторы течение 40 минут звонили в одну из тюменских школ и угрожали расправой сотрудникам учреждения.

«В 2015 году тюменцы направили около 500 жалоб на качество предоставляемых финансовых услуг, порядка 50 из них касались действий коллекторских агентств» (Мария Митина, заместитель начальника отдела защиты прав потребителей управления Роспотребнадзора по Тюменской области).

Сдается, что эти данные занижены. Например, в феврале этого года местные СМИ писали о том, что в Тюмени на коллекторов поступает 50 жалоб в месяц.

Пока вокруг проекта закона, призванного остановить этот всероссийский коллекторский беспредел, будут ломаться копья, выпуски ленты новостей будут пополняться новыми чудовищными историями, которых, если бы этот закон был принят вовремя, могло бы и не произойти.

Виктор КОЛМОГОРОВ

1 комментарий