Сбербанк не несет ответственности за сохранность средств на счетах клиентов. Если с вашего счета вдруг снимут деньги мошенники, это будет вашей проблемой. В редакцию PARK72.RU обратился тюменец Дмитрий, который оказался в нелепой ситуации. Он уже третий год судится со Сбербанком, который, по сути, требует его второй раз погасить кредит, поскольку внесенные им на банковский счет средства для гашения задолженности были сняты мошенниками. Дмитрий официально признан потерпевшим, но расследование уголовного дела зашло в тупик – тюменские следователи пока не смогли установить ни лиц, на чьи счета были переведены средства, ни тех, кто осуществлял эти операции. Результат – банален. Банк требует погасить задолженность, повторно внеся средства на счет. Взыскивать ущерб с «третьих лиц», которые нанесли ущерб, по версии банка, – задача пострадавшего клиента. Дмитрий, между тем, считает, что проблема возникла из-за того, что банк не обеспечил достаточный уровень надежности своего интернет-банкинга, в результате чего он остался без денег. Тюменские суды пока трактуют ситуацию не в пользу клиента, заявляя, что требования банка – законны. Горожанин, между тем, с таким подходом не согласен. В защите своих прав и своего доброго имени он намерен дойти до Верховного суда РФ.

Мошенники сняли со счета тюменца деньги без его ведома. Сотрудники банка заявили, что кредитная организация ответственности за сохранность средств клиентов не несет

Дмитрий считает себя добропорядочным заемщиком. У него есть в Сбербанке еще один потребительский кредит и ипотека. Эти кредиты он гасит своевременно и планирует закрыть их досрочно. Средства не вносит только по «спорному» займу, поскольку считает, что он его уже погасил.

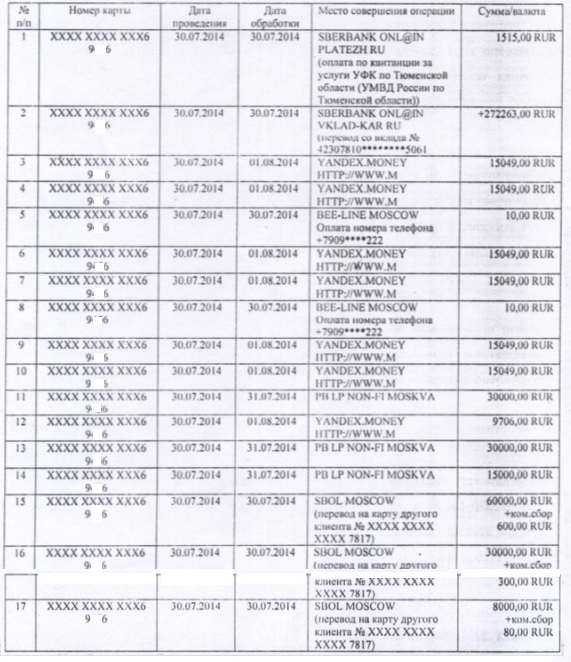

«В апреле 2014 года я взял в банке кредит в размере 274 730 рублей на 5 лет под 22,25% годовых. Гасил его досрочно, ежемесячно внося не по 7 700 рублей, как было установлено графиком платежей, а более чем по 20 тысяч рублей, поскольку был заинтересован побыстрее рассчитаться. Дата очередного платежа была установлена 16-ым числом каждого месяца. Естественно, когда появилась возможность полностью рассчитаться, я это сделал. Обратился в банк, мне рассчитали сумму, требуемую для закрытия долга с учетом процентов. Она составила 227 950 рублей, – вспоминает горожанин. – 21 июля 2014 года я принес в банк эти деньги, положил на счет, как советовал оператор, с которого у меня списывались платежи, написал заявление о досрочном погашении. Мне объяснили, что платеж в день следующего платежа спишется вся сумма и кредит закроется. Я спокойно ждал. 16 августа 2014 года мне позвонил специалист банка и заявил, что у меня не хватает средств для гашения кредита. Я думал, что на момент обращения не правильно рассчитали сумму, необходимую для закрытия долга, и речь идет о каких-то рублях – копейках. Попросил уточнить, сколько не хватает. И чуть не упал, когда услышал, что средств на счете вообще нет. Начал выяснять, запрашивать информацию об операциях».

Выяснилось, что 30 июля и 1 августа 2014 года было осуществлено в общей сложности 17 сомнительных операций по переводу денег с вклада на Дмитрия на неизвестные Яндекс-кошельки, счета и карты других банков. Переводилось от 10 – 300 рублей до 60 тысяч рублей. Причем, по версии банка и оператора сотовой связи (Билайн), средства списывались через систему Сбербанк-Онл@йн и для подтверждения операций клиенту направлялись смс с паролями, которые он якобы вводил для подтверждения своих действий.

Между тем, Дмитрий утверждает, что никаких смс-сообщений не получал и средства никуда не переводил. Подтвердить содержание отправленных в эти дни Дмитрию текстовых сообщений оператор – ООО «Вымпелком» – не может, так как для этого, оказывается, нет технической возможности, а банкиры не могут установить IP-адреса, с которых осуществлялись операции. Пока сотрудник банка не позвонил Дмитрию и не сообщил о проблеме, тот и не подозревал, что его ограбили, поэтому никаких действий не предпринимал.

Между тем, Дмитрий утверждает, что никаких смс-сообщений не получал и средства никуда не переводил. Подтвердить содержание отправленных в эти дни Дмитрию текстовых сообщений оператор – ООО «Вымпелком» – не может, так как для этого, оказывается, нет технической возможности, а банкиры не могут установить IP-адреса, с которых осуществлялись операции. Пока сотрудник банка не позвонил Дмитрию и не сообщил о проблеме, тот и не подозревал, что его ограбили, поэтому никаких действий не предпринимал.

«19 августа 2014 года я обратился в полицию с заявлением по факту незаконного списания и хищения денежных средств с моего счета, – рассказывает тюменец. – Было возбуждено уголовное дело. В январе 2015 года я был официально признан потерпевшим, но на текущий момент расследование дела приостановлено. По той причине, что по данному факту ведется судебный процесс».

С августа 2014 года Дмитрий не вносил по этому кредиту платежей, поскольку считает, что он его уже погасил. Сбербанк, между тем, в досудебном порядке спор урегулировать не пожелал. Представители банка считают, что проблема возникла не из-за проблем с безопасностью, а из-за того, что клиент якобы скомпрометировал свои данные, предоставив к ним доступ третьим лицам.

Дмитрий с такой позицией не согласен: он своих карт не терял и третьим лицам прав доступа к счетам не давал.

После ЧП с пропажей денег Дмитрий не осуществляет никакие операции в интернете. И никому не советует

Состоялось уже несколько судебных заседаний. И по иску, поданному Дмитрием с требованием о взыскании со Сбербанка украденных у него денег и морального ущерба, а также по встречному иску, поступившему от «Сбербанка», в рамках которого банк требует заемщика погасить «спорный» кредит, который с учетом «просрочки», уже перевалил за 350 тысяч рублей.

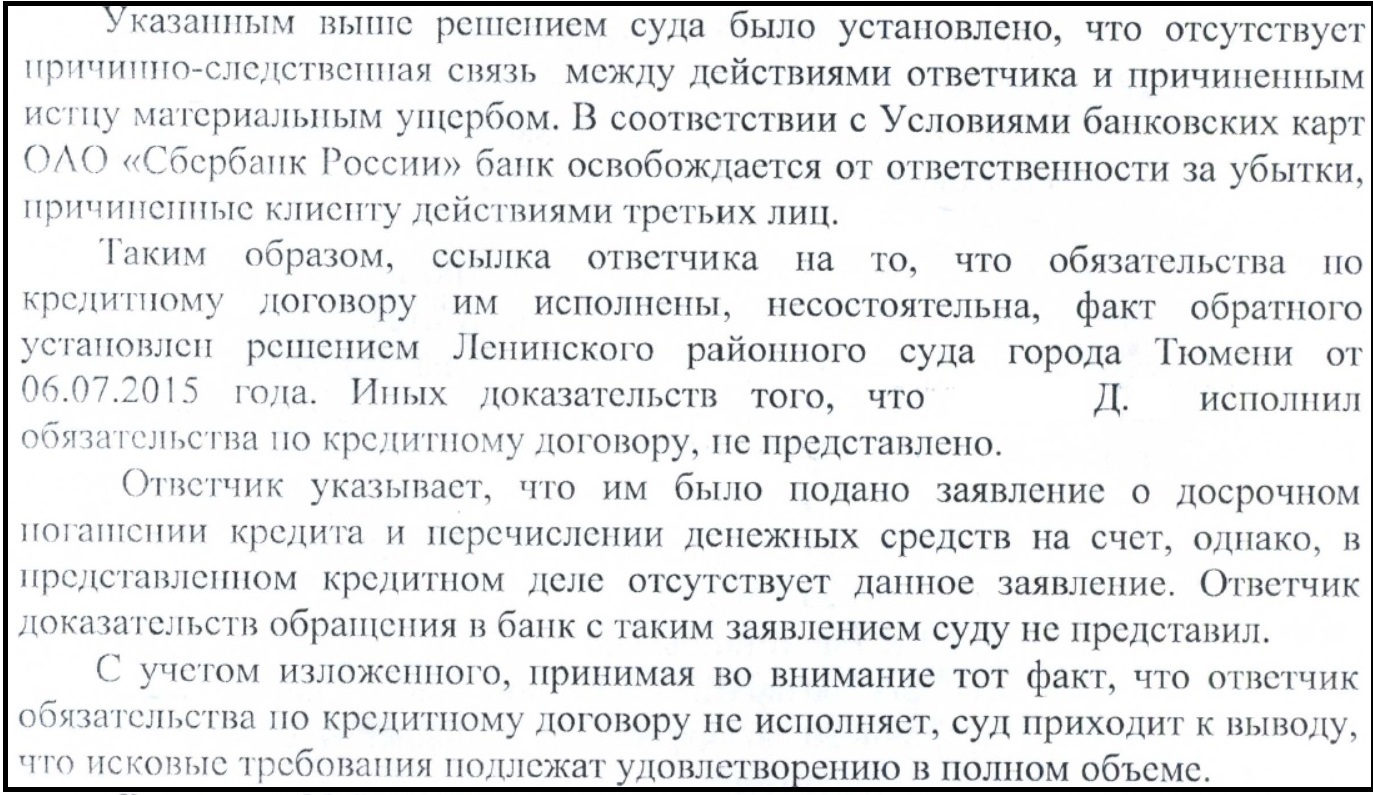

Пока суды на стороне кредитной организации. В мотивировках сказано, что банк, в соответствии с условиями выдачи банковских карт, освобожден от ответственности за убытки, нанесенные клиенту третьими лицами. Строго говоря, суд считает, что клиент должен еще раз заплатить банку, а украденные средства – самостоятельно и без участия банка взыскивать с третьих лиц, которых не в состоянии установить даже следователи.

Дмитрий намерен обжаловать вынесенные судебные решения до победного конца.

Цитата из решения Ленинского районного суда, вынесенного 3 февраля 2017 года. В соответствии с ним, Дмитрий должен вернуть банку почти 350 тысяч рублей в счет погашения задолженности, компенсировать уплату госпошлины

Тем более, что, как поясняют юристы, судебная практика по такого рода спорам масштабна и даже в Тюмени были случаи, когда при аналогичных обстоятельствах суды выносили решения в пользу клиентов, освобождая их от обязанности «повторно» вносить средства на счет и возлагая на банки обязанность обеспечения сохранности средств потребителей и взыскании ущерба с третьих лиц.

«Мы обращались в «Сбербанк» с просьбой предоставить копию поданного мной заявления с требованием досрочного погашения кредита. Когда я его писал, не позаботился о том, чтобы потребовать сразу копию и для себя. Но сейчас кредитная организация не предоставляет документ, – рассказывает горожанин. – Я ходатайствовал о привлечении в качестве свидетеля следователя, который занимался расследованием этого уголовного дела, но суд проигнорировал это требование. Оператор связи не может предоставить содержание смс, которые якобы мне направлялись в дни списания средств… Не могут установить и на чьи конкретно счета были переведены средства, хотя реквизиты и данные банкирам должны быть известны. Банковская карта к этому моему потребительскому кредиту не прилагалась и никакие операции в сети с этого счета я не осуществлял».

Дмитрий не уверен, что с такими темпами расследования, мошенники, которые опустошили его счет, будут установлены. И задает вполне справедливый вопрос: почему риски, связанные с безопасностью банковских операций в системе Сербанк-Онл@йн, должен нести клиент?

«Допустим, я внесу второй раз деньги для того, чтобы погасить этот кредит, – рассуждает он. –Могу ли я быть уверен, что деньги снова не будут списаны «третьими лицами» без моего ведома за несколько дней до списания денег со счета? А если вдруг это снова произойдет – банк предложит мне погасить кредит в третий раз?»

Мы продолжаем следить за развитием событий.

Наталья ГЛУМОВА

Банк не несет ответственности за средства на своих счетах????